{kind=link}

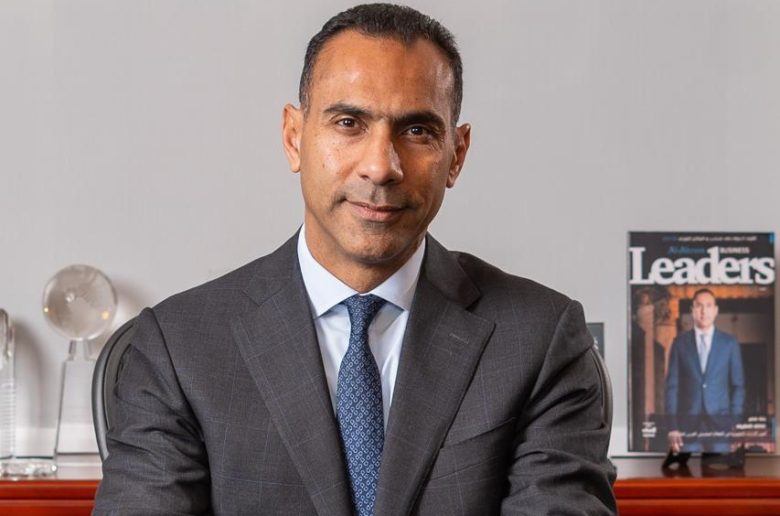

قال عاكف المغربي، الرئيس التنفيذي والعضو المنتدب لبنك قناة السويس، إن القطاع المصرفي المصري يشهد خلال السنوات الأخيرة واحدة من أسرع وأعمق موجات التطور في تاريخه، مدفوعًا بعدة عوامل متزامنة، في مقدمتها الإصلاحات الاقتصادية، ودعم البنك المركزي للتحول الرقمي، وانتشار الخدمات البنكية الإلكترونية، إلى جانب تغير سلوك العملاء وتوقعاتهم من البنوك.

وأوضح المغربي، خلال مؤتمر الأهرام للتكنولوجيا المالية والتمويل Fintech & Finance 2026، أن الحديث في السابق كان يدور حول سؤال: هل ستتحول البنوك إلى كيانات رقمية بالكامل أم ستظل تعتمد على الفروع التقليدية؟ إلا أن هذا الجدل انتهى تمامًا، لأن الواقع أثبت أن النموذج الناجح هو الجمع بين الاثنين، بحيث يكون للبنك وجود فعلي على الأرض من خلال شبكة فروعه، وفي الوقت نفسه يمتلك منظومة رقمية متكاملة تقدم معظم الخدمات عبر التطبيقات والمنصات الإلكترونية.

تابع المغربي: “أي بنك اليوم لا يمتلك تطبيقًا بنكيا قويا وخدمات رقمية متطورة لن يكون قادرًا على المنافسة، لأن العميل لم يعد مستعدًا للذهاب إلى الفرع لإنهاء كل معاملاته، بل أصبح يتوقع تنفيذ الجزء الأكبر منها عبر الهاتف المحمول أو الإنترنت، سواء كانت تحويلات، أو دفع فواتير، أو فتح حسابات، أو طلب تمويلات، أو إدارة بطاقات”.

وأشار إلى أن التحول الرقمي لم يعد هو قمة التطور، بل أصبح مرحلة أساسية تم تجاوزها إلى مرحلة أكثر تقدمًا، وهي مرحلة الاعتماد على الذكاء الاصطناعي وتحليل البيانات الضخمة، والتي تمثل اليوم الثورة الحقيقية داخل القطاع المصرفي.

وأوضح أن تطبيقات الذكاء الاصطناعي تدخل في صميم العمل البنكي، وعلى رأسها مجال الائتمان وإدارة المخاطر، فبدلا من الاعتماد على فرق ضخمة من الموظفين لتحليل كل عميل أو شركة على حدة، أصبحت البنوك تستخدم نماذج ذكية قادرة على تحليل آلاف البيانات في وقت قياسي، وبناء نماذج تصنيف ائتماني تحدد بدقة احتمالات التزام العميل بالسداد، وتقييم مستوى المخاطر، واتخاذ قرارات أسرع وأكثر دقة.

وأضاف، أن هذه النماذج الذكية تتميز بأنها تتعلم وتتحسن باستمرار، فكلما دخلت إليها بيانات جديدة عن العملاء وسلوكهم المالي، أصبحت أكثر قدرة على التنبؤ واتخاذ القرار الصحيح، وهو ما ينعكس على خفض نسب التعثر، وتحسين جودة محافظ الائتمان.

ونوه بأن الذكاء الاصطناعي لا يقتصر على الائتمان فقط، بل يمتد إلى مجالات عديدة داخل البنك، مثل خدمة العملاء من خلال المساعدات الذكية، وتحليل شكاوى العملاء، والتنبؤ باحتياجاتهم، واقتراح المنتجات المناسبة لكل عميل، إضافة إلى استخدامه في خفض التكاليف التشغيلية عبر أتمتة العمليات الداخلية، خاصة في إدارات الباك أوفيس.

وأوضح كذلك أن إدارات الالتزام والحوكمة ومكافحة غسل الأموال من أكثر الإدارات استفادة من الذكاء الاصطناعي، حيث تستطيع الأنظمة الذكية تحليل حجم ضخم من المعاملات المالية في وقت قصير، واكتشاف العمليات المشبوهة، وإصدار تنبيهات فورية، بما يرفع كفاءة الرقابة ويقلل الأخطاء البشرية.

وحول العلاقة بين البنوك وشركات التكنولوجيا المالية، شدد المغربي على أن هذا الملف حُسم منذ سنوات، وأن النموذج الأمثل هو التعاون وليس المنافسة، موضحا أن كل طرف يمتلك مزايا مختلفة ومكملة للآخر.

وقال إن شركات الفينتك غالبا ما تتميز بسرعة الابتكار والمرونة وانخفاض التكلفة التشغيلية، وقدرتها على تقديم حلول متخصصة لشرائح معينة من العملاء، بينما تتميز البنوك بامتلاك قاعدة ودائع قوية، وخبرة طويلة في التمويل وإدارة السيولة، وقدرة تنظيمية ورقابية كبيرة.

وأضاف أن بعض Fintech بدأت بنموذج يقوم على امتلاك منتج قوي، لكنها كانت تفتقر إلى قاعدة عملاء واسعة، فكانت تلجأ للبنوك للاستفادة من شبكاتها وقواعد عملائها، بينما في الوقت الحالي ظهرت الشركات تمتلك بالفعل قواعد عملاء كبيرة في شرائح قد لا تكون مستهدفة أساسيًا من البنوك، مثل المشروعات الصغيرة أو بعض الأنشطة الرقمية، وهنا تلجأ هذه الشركات للبنوك للحصول على حلول تمويلية أو خدمات مصرفية متخصصة.

وأشار إلى أن التعاون قد يأخذ صورًا متعددة، مثل تمويل البنوك لشركات Fintech، أو إتاحة واجهات ربط تقنية لدمج الأنظمة، أو تقديم منتجات مشتركة تجمع بين الحلول الرقمية للفينتك والخبرة المصرفية للبنك، مؤكدا أن احدة من أهم المزايا التنافسية الدائمة للبنوك ستظل قدرتها على جذب الودائع، وهي ميزة يصعب على شركات الفينتك تعويضها، ما يجعل البنوك لاعبًا أساسيًا لا غنى عنه في المنظومة المالية.

وفيما يتعلق بمستقبل تجربة العميل، أوضح المغربي أن التكنولوجيا اللازمة لفتح الحسابات البنكية رقميًا دون زيارة الفرع أصبحت متاحة، لكن التوسع الكبير في هذا النموذج يتطلب وجود بنية قوية للهوية الرقمية.

وكشف أن إطلاق شركة الهوية الرقمية المرتقبة تحت إشراف البنك المركزي المصري سيكون نقطة تحول مهمة، لأنها ستسمح بإتمام إجراءات التعرف على العميل والتحقق من هويته بشكل رقمي وآمن، وهو ما سيمكن البنوك من تطبيق نموذج على نطاق واسع، وتحسين تجربة العملاء بصورة كبيرة

وأشار إلي أن القطاع المصرفي المصري يسير بخطوات ثابتة نحو مستقبل يعتمد على التكنولوجيا المتقدمة والذكاء الاصطناعي، وأن المؤسسات التي تستثمر مبكرًا في هذه المجالات ستكون الأكثر قدرة على النمو والمنافسة خلال السنوات المقبلة.